A.

PENGERTIAN AKUNTANSI

Akuntansi adalah suatu sistem

informasi mengenai pencatatan, pengidentifikasian dan mengkomunikasikan

peristiwa-peristiwa ekonomi suatu organisasi dengan para pengguna atau pihak

yang berkepentingan. Untuk menyiapkan suatu laporan keuangan yang akurat agar

dapat dimanfatkan oleh para manajer, pengambil kebijakan, dan pihak

berkepentingan lainnya. Pencatatan harian yang terlibat dalam proses ini

dikenal dengan istilah pembukuan.

Pengertian akuntansi menurut Abu

Bakar, A&Wibowo (2004) adalah proses identifikasi, pencatatan dan

komunikasi terhadap transaksi ekonomi dari suatu entitas atau perusahaan.

Sedangkan menurut Amin. W, 1997pengertian akuntansi adalah suatu aktivitas

jasa(mengidentifikasikan, mengukur, mengklasifikasikan dan mengikhtisarkan)

kejadian atau transaksi ekonomi yang menghasilkan informasi kuantitas terutama

yang bersifat keuanganyang digunakan dalam pengambilan keputusan.

B.

FUNGSI

AKUNTANSI

Fungsi utama akuntansi adalah sebagai

informasi keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat

posisi keuangan suatu organisasi beserta perubahan yang terjadi di dalamnya.

Akuntansi dibuat secara kualitatif dengan satuan ukuran uang. Informasi

mengenai keuangan sangat dibutuhkan khususnya oleh pihak manajer / manajemen

untuk membantu membuat keputusan suatu organisasi.

C.

PIHAK-PIHAK

YANG BERKEPENTINGAN TERHADAP AKUNTANSI

Adalah pihak manajemen yang

berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan

pengendalian (controlling), pengkoordinasian (coordinating), dan perencanaan

(planning) suatu perusahaan.

1. Prinsip Pengakuan Pendapatan, Persoalan penting yang dihadapi perusahaan adalah

kapan pendapatan harus diakui.

2. Prinsip

Penandingan, Dalam mengakui beban,

pendekatan yang dipakai adalah biarkan beban mengikuti pendapatan. Beban diakui

bukan pada saat upah dibayarkan, atau ketika pekerjaan dilakukan, atau pada

saat produk diproduksi, tetapi ketika pekerjaan (jasa) atau produk secara

actual memberikan kontribusi terhadap pendapatan. Jadi pengakuan beban

berkaitan dengan pengakuan pendapatan.

3. Prinsip Pengungkapan Penuh, Dalam memutuskan informasi apa yang akan dilaporkan, praktek

yang umum adalah menyediakan informasi yang mencukupi untuk mempengaruhi

penilaian dan keputusan pemakai. Prinsip ini sering disebut prinsip

pengungkapan penuh mengakui bahwa sifat dan jumlah informasi yang dimasukkan

dalam laporan keuangan mencerminkan serangkaian trade-off

4. Prinsip Biaya, Prinsip biaya menyatakan bahwa asset harus dicatat pada

biayanya. Biaya digunakan karena biaya tersebut relevan dan andal. Biaya

disebut relevan karena menunjukan harga yang dibayar, asset yang dikorbankan,

dan kesepakatan yang dibuat pada tanggal perolehan. Biaya disebut andaal karena

keterukuran yang efektif, berdasarkan fakta, dan dapat diverifikasi. Biaya juga

merupakan hasil dari transaksi pertukaran. Biaya adalah dasar yang digunakan

dalam menyusun laporan keuangan.

D.

PENGERTIAN LAPORAN KEUANGAN

Laporan

keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi

yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan

dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan

suatu perusahaan mencapai tujuannya.

E.

ISI LAPORAN KEUANGAN

Isi laporan keuangan diantaranya

adalah:

1.

Neraca

2.

Laporan laba rugi

3.

Laporan perubahan ekuitas atau lap. Laba ditahan

4.

Laporan arus kas

F.

BENTUK NERACA

G.

Bentuk

Neraca secara umum dalam laporan keuangan ada 2 yaitu bentuk Staffel dan

Scontro. Berikut ini bentuknya :

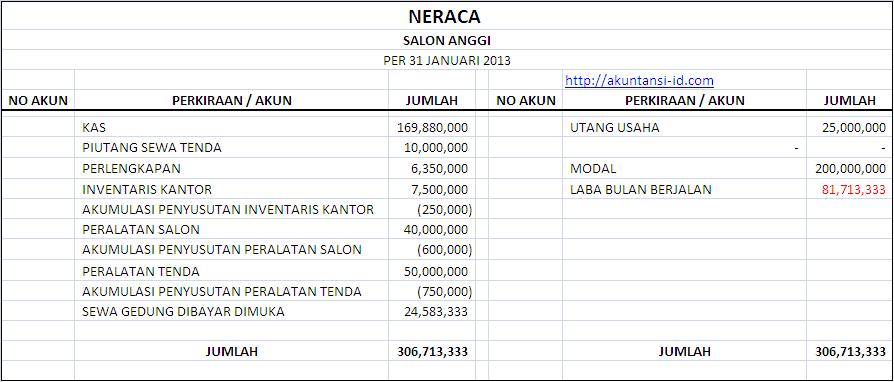

1. Neraca Bentuk

Staffel

H. Neraca Bentuk staffel adalah bentuk neraca yang disusun

dengan menyusun kebawah dan melektakkan saldo pada bagian samping dengan kolom

debet kredit. Tabel neraca ini mirip dengan Model Jurnal Umum. Atau secara jelas

kami tampilkan gambar seperti ini :

I.

J.

Neraca Laporan Keuangan Bentuk Staffel

K. 2. Neraca Bentuk

Scontro

L. Neraca Bentuk Scontro adalah neraca

yang memisahkan antara Aktiva dan Vasiva pada posisi kanan dan kiri atau saling

sebelah menyeblah yang biasa kita lihat atau model dan bentuknya seperti ini :

M.

N. Neraca Bentuk Scontro

O. Yang termasuk dalam

Aktiva adalah Asset perusahaan sedangkan vasiva adalah kewajiban perusahaan

baik pada pihak ketiga dan pemilik modal.

P. Kita melihat kedua

bentuk neraca di atas hanya memiliki perbedaan tipis yaitu seblah menyeblan dan

bersusun saja. Tapi jumlah atau saldo neraca tetap sama.

Q. Perlu untuk kita

ketahui bahwa Ketika kita bicara soal Sebuah system keuangan perusahaan lalu

anda adalah seorang pemimpin perusahaan sekaligus pemilik perusahaan. Maka

ketika anda bicara sebagai seorang pemimpin perusahaan maka anda punya

kewajiban terhadap pemilik modal yaitu anda sendiri. Dan ketika anda berdiri

sebagai pemilik perusahaan maka anda punya hak pada perusahaan.

G. LAPORAN LABA RUGI

laporan laba rugi adalah

laporan yang merupakan bagian dari laporan keuangan yang memuat informasi

mengenai hasil operasi perusahaan, baik itu pendapatan dan pengeluaran selama

peride tertentu.

H. BENTUK LAPORAN LABA RUGI

laporan

laba-rugi single step

Estelle Company

Laporan laba-rugi

Per 31 Desember 2012

Pendapatan

penjualan

bersih

4.980.000

pendapatan sewa

2.500.000

total

pendapatan

7.480.000

Beban

harga pokok

penjualan

1.276.000

beban

penjualan

550.000

beban

administrasi

145.000

beban pajak

penghasilan 100.000

total

beban 2.071.000

Laba

bersih

5.409.000

laporan laba-rugi multiple step

Estelle Company

Laporan laba-rugi

Per 31 Desember 2012

Pendapatan

penjualan

penjualan

5.000.000

diskon

penjualan 20.000

pendapatan penjualan

bersih

4.980.000

Harga pokok

penjualan

persediaan barang dagang

awal

550.000

pembelian

1.200.000

diskon

pembelian 14.000

pembelian bersih

1.186.000

biaya angkut dan

transportasi-masuk 100.000 1.286.000

barang tersedia untuk

dijual

1.836.000

persediaan barang dagang

akhir

560.000

Harga pokok

penjualan 1.276.000

laba kotor atas penjualan

3.704.000

Beban operasi

beban

penjualan

gaji dan komisi

penjualan

350.000

beban

iklan

70.000

beban angkut dan

transportasi-keluar

80.000

penyusutan peralatan

penjualan

20.000

beban

telepon 30.000

550.000

beban

administrasi

beban jasa

hukum

100.000

beban

asurasi

15.000

penyusutan

bangunan

20.000

penyusutan peralatan

kantor 10.000 145.000

695.000

Laba dari

operasi

3.009.000

Pendapatan dan

keuntungan lain

pendapatan

sewa 2.500.000

5.509.000

Beban dan

kerugian lain

(tidak ada)

(tidak ada)

Laba sebelum

pajak

penghasilan

5.509.000

pajak

penghasilan 100.000

Laba

bersih

5.409.000

I.

TUJUAN

LAPORAN KEUANGAN

II.

Informasi yg dapat dipercaya mengenai perubahan sumber ekonomi netto suatu

perusahaan yg timbul dari kegiatan dalam rangka mendapatkan laba.

III.

Memberikan informasi yg dapat dipercaya mengenai Aktiva, Kewajiban &

Modal.

IV.

Membantu para pemakai dalam memperkirakan potensi perusahaan dalam

menghasilkan laba.

V.

Memberi informasi penting lainnya mengenai perubahan sumber-sumber ekonomi

& kewajiban seperti informasi mengenai aktivitas belanja.

VI.

Mengungkapkan informasi lain yg berhubungan dengan laporan keuangan yg

relevan untuk kebutuhan pemakai laporan keuangan.

Tidak ada komentar:

Posting Komentar