Keuangan Perusahaan

Pengertian Perusahaan Keuangan

Perusahaan Keuangan merupakan lembaga yang melaksanakan fungsi utama menyalurkan dana dari yang surplus/ berlebih kepada mereka yang kekurangan dana.

Adapun jenis-jenis perusahaan keuangan adalah sebagai berikut:

Bank Komersial (Commercial Banks) : lembaga simpanan yang memiliki asset utama berupa pinjaman dan kewajiban utama lain yaitu tabungan (deposits).

Thrifts : lembaga simpanan dalam bentuk tabungan atau pinjaman, savings banks dan credit unions.

Perusahaan asuransi : lembaga keuangan yang menjaga individu dan perusahaan (policy holders) dari even/kejadian yang buruk.

Perusahaan sekuritas dan bank investasi : lembaga keuangan yang menjamin sekuritas dan terlibat dalam kegiatan sehubungan seperti broker surat berharga, jual beli surat berharga, dan menghasilkan pasar dimana surat berharga diperdagangkan.

Perusahaan Pembiayaan (Finance companies) : Lembaga penghubung keuangan yang memberi pinjaman kepada individu dan bisnis.

Reksa dana (Mutual Funds) : lembaga keuangan yang menawarkan rencana simpanan dimana dana milik partisipan mengakumulasi tabungan selama tahun bekerja mereka sebelum diambil selama tahun penisun mereka.

Dalam teknik analisis meramalkan kas perusahaan atau beberapa teknik :

Teknik Pengumpulan Data

Teknik yang digunakan dalam mengumpulkan data dilakukan melalui dokumentasi, yakni mempelajari serta menyalin catatan atau dokumen yang berhubungan dengan data yang diperlukan berupa laporan keuangan perusahaan yang meliputi gambaran umum perusahaan, jenis produk dan jumlah produksi, neraca dan laporan rugi laba, yang bersumber dari Perusahaan meubel Lindah Pasuruan, selanjutnya sumber data tersebut dipelajari, diklasifikasikan kemudian dianalisis.

Teknik Analisis Data

Dalam teknik analisis data yang akan dilakukan terdiri dari beberapa langkah yaitu meliputi:

Estimasi:

adalah sebuah proses pengulangan. Pemanggilan ulang estimasi yang pertama dilakukan selama fase definisi , yaitu ketika anda menulis rencana pendahuluan proyek. Hal ini perlu dilakukan karena anda membutuhkan estimasi untuk proposal. Setelah fase analisis direncanakan ulang , anda harus memeriksa estimasi dan merubah rencana pendahuluan proyek menjadi rencana akhir proyek.

Ada 3 teknik yang digunakan untuk melakukan estimasi,yaitu :

· Keputusan profesional

· Sejarah

· Rumus – rumus

2. Estimasi Penjualan

Estimasi penjualan memiliki hubungan yang sangat erat dengan anggaran penjualan. peramalan penjualan, yaitu merupakan ramalan unit dan nilai uang penjualan suatu perusahaan. Penyusunan perencanaan keuangan apabila disajikan dengan benar, maka informasi tersebut akan berguna bagi pihak manajemen perusahaan dalam rangka pengembangan usaha yang dilakukan. Apabila perencanaan keuangan dilakukan secara tepat maka pihak manajemen perusahaan mampu untuk berusaha secara maksimal dalam rangka pencapaian tujuan yang telah ditetapkan.

Teknik Analisis Data Dalam teknik analisis data yang akan dilakukan terdiri dari beberapa langkah yaitu meliputi:

Peramalan Penjualan

Untuk menyusun peramalan keuangan dalam penelitian ini penulis menggunakan metode regresi linier dan model-model yang terkomputerisasi. Analisis regresi merupakan metode yang lebih umum digunakan untuk meramalkan kebutuhan-kebutuhan keuangan dan tidak terlalu mudah terkena perangkap potensial dan metode prosentase penjualan.

Pada analisis regresi ini, persamaan yang digunakan untuk menganalisa data adalah :

Y = a + bX

Keterangan :

Y = adalah variabel dependen

a = adalah intersep (titik potong kurva terhadap sumbu Y)

b = adalah kemiringan (slope) kurva linier

X = adalah variabel independen.

Persamaan di atas dapat digunakan untuk menaksir nilai Y, jika nilai a, b, dan X diketahui. Nilai a merupakan nilai Y yang dipotong oleh kurva linier pada sumbu vertikal Y (a adalah nilai Y, bila X=0).

Nilai b adalah kemiringan (slope) kurva linier yang menunjukkan besarnya perubahan nilai Y sebagai akibat perubahan setiap unit nilai X. besarnya nilai a dan b konstan sepanjang kurva linier.

Tingkat Pertumbuhan Penjualan

Adapun persamaan yang digunakan untuk mengetahui tingkat pertumbuhan penjualan :

Gt = Tingkat Pertumbuhan Penjualan

SRt= Penjualan pada tahun tSRt-1= Penjualan pada tahun t-1

Penentuan besarnya AFN (Additional Fund Needed)

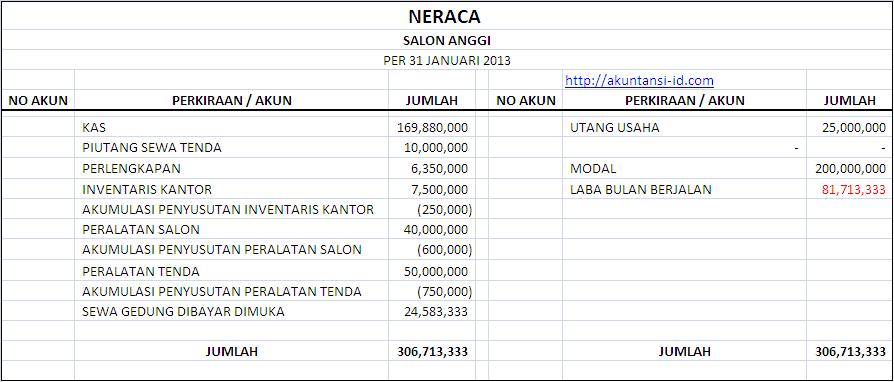

Peramalan Neraca

Peramalan Laporan Laba Rugi

3. Estimasi Produksi

Anggaran produksi adalah anggaran penjualan yang disesuaikan terhadap perubahan persediaan.

4. Estimasi Pembelian Bahan Langsung

adalah pembelian barang secara langsung, baik berupa langsung maupun sistem online. estimatis ini sangat menguntungkan bagi penjual maupun pembeli. karena penjual bisa memprodukan barang daganganya dengan cara sistem online, dan si pembeli juga dapat lebih menghuntungkan dan menghematkan.

karena pembeli tidak perlu meluangkan waktu yang lama untuk datang dan pergi ke sana. Cukup hanya dengan berada di depab komputer dan memilih barang mana yang akan di belinya. lalu mentransferkan jumlah uang yang sudah tertera, dengan cara seperti itu pihak pembeli maupun pihak penjual dapat memperolehkan keuntungan.

5. Estimasi Pemakaian Bahan Langsung

pemakaian bahan langsung adalah biaya yang dikeluarkan untuk membiayai bahan baku bahan pembantu dan bahan penunjang produksi.

6. Upah Langsung

Upah yang diberikan secara langsung kepada pekerja.

7. Estimasi Bahan Fabrikase

Merupakan estimasi yang menjelaskan tentang beban pabrikase.

8. Estimasi Harga Pokok Penjualan

Ringkasan dari anggaran produksi dengan memperhatikan tingkat persediaan akhir.

Data yang diperlukan :

- Data yang telah dihitung dalam anggaran produksi, anggaran bahan langsung, anggaran overhead dan anggaran tenaga langsung

- Keakuratan datanya dipengaruhi data dalam anggaran yang lain.

9. Estimasi Beban Penjualan

adalah beban si penjual karena terdapat beberapa faktor yang membuat perusahaan atau si penjual oleh pihak-pihak tertentu.

10. Estimasi Beban Administrasi

Beban administrasi perusahaan yang fokus dari kepentingan politik pada saat ini. Badan Penelitian Eim estimasi total biaya administrasi di sektor pekerjaan sementara.

Penyebab utama dari ukuran biaya administrasi di sektor pekerjaan sementara adalah :

1. Tingginya jumlah pekerja pekerjaan sementara dan tingginya laju perubahan pada pekerja pekerjaan sementara (rata-rata tahunan: 1,3 juta pendaftaran, 1,1 juta penempatan dan 15,6 juta pembayaran remunerasi)

2. Perubahan undang-undang banyak dan perubahan kecil yang menghadapi sektor pekerjaan sementara

3. Penerapan sistem pembayaran remunerasi mingguan (bukan bulanan atau per 4 minggu), yang melekat pada penggunaan pekerja flex.

11.Estimasi Laba Rugi

Rekening-rekening laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan pada suatu periode tertentu, yaitu meliputi:

a. Laba merupakan kenaikan modal saham yang dimiliki oleh perusahaan yang berasal dari pendapatan operasional perusahaan.

b. Rugi yaitu merupakan penurunan modal saham yang diakibatkan dari transaksi yang dilakukan oleh perusahaan pada suatu periode tertentu.

12. Estimasi Kas

Setiap perusahaan dalam menjalankan operasi usahanya akan mengalami arus masuk kas (cash inflows) dan arus keluar (cash outflows). Apabila arus kas yang masuk lebih besar dari arus kas yang keluar maka hal ini akan menunjukkan positive cash flows, dan sebaliknya apabila arus kas masuk lebih sedikit daripada arus kas keluar maka arus kas yang tejadi akan negative cash flows.

Definisi arus kas menurut PSAK No. 2 adalah : “Arus masuk dan keluar kas atau setara kas”. (1995:2.3). Para Praktisi dibidang akuntansi sebenarnya telah lama menggunakan variasi dari laporan arus kas. Adapun nama-nama yang dimaksud adalah laporan sumber dan laporan perubahan posisi keuangan.

Laporan arus kas yang tercakup dalam laporan tahunan, memberikan informasi mengenai arus kas masuk dan keluar kas dan setara kas. Lebih lanjut, menganalisa semua perubahan yang mempengaruhi kas dan setara kas dalam kategori operasi, investasi dan pendanaan dari suatu perusahaan selama suatu periode dalam format yang merekonsiliasi saldo awal dan saldo akhir kas dan setara kas.

Kegunaan laporan KasTujuan dari laporan arus kas adalah memberikan informasi mengenai penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktifitas operasi, investasi dan pendanaan dari suatu entitas selama suatu periode.